片仔癀化妆品:复工,要让员工安心、市场有信心

2020.07.04

近日,多家化妆品企业发布财报,均显示出不同程度的下滑,从财报数据的分析也能够看出,美妆行业的巨头们正面临着几个关乎未来发展的重要问题。

1. 爱茉莉太平洋:

一季度亚太地区下滑10%

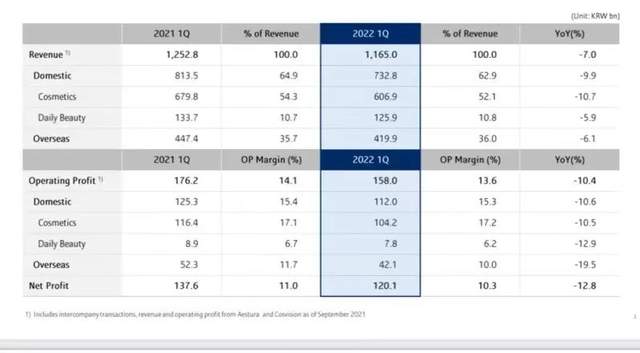

4月28日,韩国美妆巨头爱茉莉太平洋集团(以下简称“爱茉莉”)公布2022财年第一季度财报。据财报显示,报告期内爱茉莉共计营收11650亿韩元(约合人民币60.5亿元),下滑7%;期内营业利润为1580亿韩元(约合人民币8.2亿元),下滑10.4%;期内集团净利润为1201亿韩元(约合人民币6.24亿元),同比下滑12.8%。

在韩国本土,报告期内爱茉莉营收为7328亿韩元(约合人民币38.44亿元)营业收入同比下滑9.9%,营业利润下滑10.6%。

其中,受线上渠道强劲增长的利好影响,爱茉莉纯国内零售收入逆势增长超20%,旅游零售由于疫情影响下滑24%,高端美妆业务同比下滑15%,中高端美妆品牌和洗护品牌业绩表现均有下滑,整体表现不佳。

在海外业务,爱茉莉一季度营业收入同比下滑6.1%,呈现出两极分化的状态:

在北美市场,伴随渠道组合的改善,以及兰芝、雪花秀等核心品牌的强势表现,销售额大涨65%;

在亚洲市场,由于新冠疫情持续影响及对线下门店重组,利润同比下滑10%,其中,作为爱茉莉的主打市场的中国市场依旧占据亚洲市场总营收7成,业绩下滑同为10%。

爱茉莉方表示,以中国市场为主的亚洲市场之所以表现欠佳,线下门店的暂时关闭是主要原因,不能忽视雪花秀品牌在此期间凭借“浓缩人参精华系列”实现大卖,以及线上渠道的稳定增长。

换言之,爱茉莉正在以主打市场下滑为代价,寻找后疫情时代的变革方法,调整原有渠道策略,向线上渠道转移。

2. 联合利华:

一季度提价8.3%,销量下滑1%

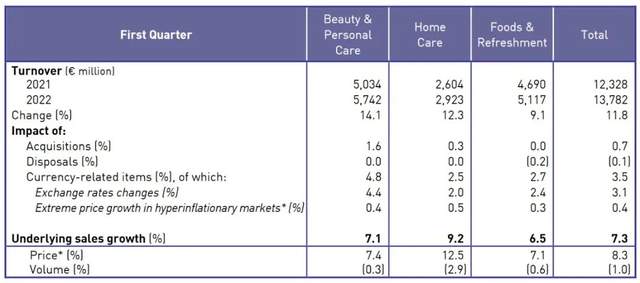

4月28日,国际消费品巨头联合利华公布2022财年第一季度财务数据,数据显示,包括3.5%的汇率影响在内,联合利华期内总营收收同比增长11.8%,至138亿欧元,基础销售额(USG)同比增长7.3%,高于分析师此前预测的4.4%,得益于第一季度商品提价8.3%,销量同比轻微下滑1%。

按业务划分,联合利华期内美容及个人护理业务营收为57亿欧元,基本销售额同比增长7.1%;家庭护理业务营收为30亿欧元,基本销售额同比增长9.2%;食品和点心业务营收为51亿欧元,基本销售额同比增长6.5%。

聚焦于美妆产业,护肤品类受北亚和南亚推动实现低个位数增长,北美销售额持平,高端美妆实现双位数增长,香体剂、皮肤清洁品类实现高个位数增长,美发护发品类录得中个位数增长。

财报显示,美容和个护部门基础销售额实现增长的主要原因,在于商品提价和高端美妆、维生素、矿物质和营养补剂强劲需求增长的推动。

联合利华首席执行官Alan Jope对此表示:“我们在成本投入极具挑战的背景下实现了良好的表现。基础销售额的增长主要得益于强劲的提价策略,对第一季度的销量产生了一定的影响。”

基于联合利华1%的销量下滑,有分析师担忧称“这是现金短缺的消费者转向更便宜的零售商自有品牌的早期迹象”,联合利华也已意识到从定价和交易量意识到消费者面临的压力,但还将坚定提高产品价格,以应对极端的商品成本压力。

联合利华警告,由于俄乌局势及相关原材料价格上涨,预计未来将进一步上调价格,2022年全年基础销售额将接近4.5%-6.5%这一指引区间的高端,但全年基础营业利润率将接近16%-17%这一指引区间的低端。

需注意的是,虽然目前1%的销售量下降量低于分析师预期的1.7%,但与此同时商品价格上涨8.3%的比例已高于预期的6.3%,这两个数据并不能直接导向“消费者对涨价接受度较预期更高”的结论,反而显露出联合利华在上调产品单价时承受的压力已高于预期,在成本通胀不断持续的前提下,或将陷入不断提价的恶性循环。

3. 丸美股份:

净利润大降46.61%,创5年新低

4月30日,广东丸美生物技术股份有限公司(以下简称“丸美股份”)发布2021年年度报告。

数据显示,丸美股份2021年营业收入17.87亿元,同比增加2.41%,其中主品牌丸美营业收入15.94 亿元,占比92.36%,同比下滑3.82%;归属于上市公司股东的净利润2.48亿元,同比减少46.61%;归属于上市公司股东的扣除非经常性损益的净利润1.79亿元,同比减少55.7%;经营活动产生的现金流量净额-748.05万元,同比减少102.06%;毛利率64.14%,同比减少2.06%;基本每股收益0.62元,同比减少46.55%。

图源:每日经济新闻

值得关注的是,2021年丸美股份净利润大降46.61%,为2.48亿元,创5年来新低。

同日,丸美股份披露了2022年第一季度报告,报告显示,丸美股份2022年第一季度营业收入3.83亿元,跌幅扩大至5.31%;归属于上市公司股东的净利润约6547.61万元,同比下降34.61%;归属于上市公司股东的扣除非经常性损益的净利润5740.41,同比下降40.2%。

净利润持续性的大幅下降显示出丸美股份目前正面临着发展困境,对此,丸美股份表示,净利润同比减少主要原因为公司积极布局线上渠道扩大自营业务造成各项费用同比增长,以及其他收益和政府补助较上年同期减少所致;经营活动产生的现金流量净额同比下降,主要系购买商品与劳务所支付的现金、职工薪酬付现均同比增加;毛利率略有下滑,主要系生产成本及运输成本略有上升所致。

2021年,丸美股份线下营收为6.99亿元,占比40.46%,同比下降11.99%,线上营收10.28亿元,占比59.54%,同比增长8.17%,可见,作为重仓发展线下渠道的品牌,丸美股份正遭受到疫情影响及消费习惯改变的双重打击,需要向线上发展,但有业内人士分析表示,2021年前三季度丸美股份虽然在抖音、快手直播实现了业绩快速增长,但增收不增利伴随着竞争加剧,推广费用增加,净利润还将不断被蚕食。

在此情况下,丸美股份似乎意图以推出新品来拉动总体销量。数据显示,2021年丸美股份全年公司新品收入占比已高达30%,虽然能够证明新品的产品力,以及丸美股份市场推广能够在较短时间实现业绩转化,但从长远来看并不健康,丸美股份所面临的问题不在产品端,而在于渠道亟需转型。

东耳观点:三则财报透露出的问题并不局限于这三家企业,无论是国际巨头还是国内领军品牌,在当下的市场环境中都面临着一定发展困境,成本提升以及渠道变革都在对品牌提出更高的要求。

疫情是困难的始作俑者,但也只是推动变革的加速者,把握零售趋势永远是所有品牌长久发展的命脉,只有及时调整,才能持续领先。

东耳文传倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至614638114@qq.com,我们将及时沟通与处理!