kuroko

记者

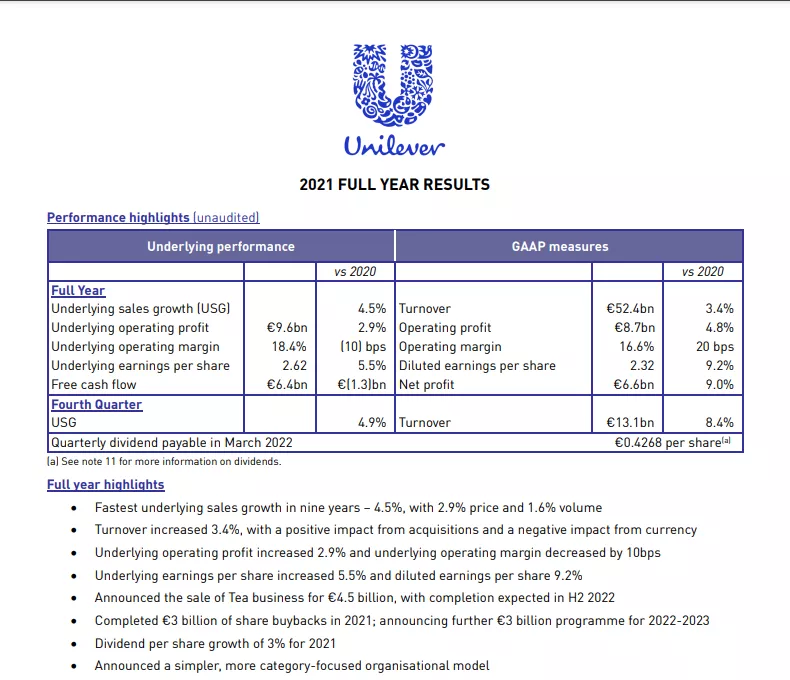

2022年2月10日,国际日化巨头联合利华公布其2021年财报。

据财报显示,联合利华2021年全年总计营收524亿欧元,同比增长3.4%,基本增长率达4.5%;归属股东净利润为60.5亿欧元,同比增长8.4%;

摊薄后每股收益为2.32欧元,同比增长9.2%;营业利润为87亿欧元,同比增长4.8%;营业利润率为16.6%,同比提高20%,净利润增长 9%,至66亿欧元。

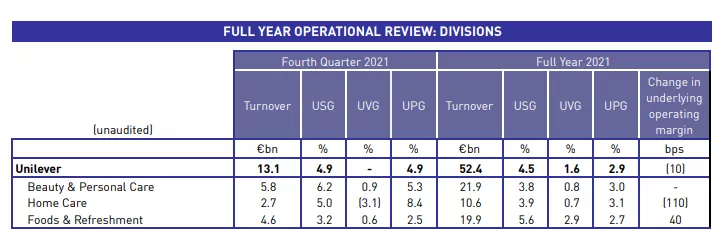

按业务划分,美容及个人护理业务营收为219亿欧元,基本销售额同比增长3.8%;家庭护理业务营收为106亿欧元,基本销售额同比增长3.9%;食品和点心业务营收为199亿欧元,基本销售额同比增长5.6%。

值得一提的是,在报告期内,联合利华奢侈美妆部门实现了双位数增长,顺应了化妆品行业高端化发展的趋势,联合利华的首席执行官 Alan Jope 也指出,报告期内4.5%的基本销售额同比增长为联合利华九年来最快的基本销售额增长。

于此同时,联合利华将基于1月宣布的架构调整计划,聚焦五大业务并裁掉1500个管理岗位,预计新组织结构将在2年内节省约6亿欧元的成本。

在可预见的未来,联合利华将不会进行重大收购,并将保留此前计划出售的包括 Q-Tips、Caress、Tigi、Timotei、Impulse和Monsavon等个人护理品牌的Elida集团。(Elida集团为联合利华于2021年2月成立的子公司,专门运营联合利华旗下的非核心美容品牌,以便联合利华集团专注于主营业务。)

虽然联合利华选择保留原本计划出售的品牌,但其前提条件在于九年来最快的基本销售额增长,以及不再进行重大收购的承诺,更多的可能是联合利华已用2021年的经营证明将非核心业务独立出来单独运营的模式是可行的。

但不再采取大肆收购新锐品牌与高端品牌,以扩充自身在美妆领域的版图,而选择收缩业务,聚焦于核心领域的发展,以应对全新的市场环境,还是其主要经营思路,纵观其他日化巨头采取的措施和近期披露的财报,也可以发现这一点。

同样值得注意的是,由于通胀影响,市场对大宗商品、运费和包装成本前景的不确定性,联合利华CFO Graeme Pitkethly预计2022年上半年通胀成本将超过20亿欧元,下半年或将降至15亿欧元左右。

基于此,联合利华将在2022年继续上调产品定价,预计基础销售额同比增长4.5%至6.5%,联合利华2022年基础运营利润率或将同比下降140-240个基点,至16%-17%,据联合利华预测,其利润率指标有望在2023年之后反弹,并在2024年完全恢复。

由于疫情的持续影响,成本的通胀也必将影响产品的定价与销售,财报中提到将继续提高定价的现象并非联合利华一家独有,想要保证利润率,产品定价必须跟随成本提升,这极大影响了大众产品的市场竞争力。

在整体价格上升的情况下,消费者更愿意购买更高端的产品以获得更优质的产品体验,直接导致了高端产品的业绩增长,也推动了联合利华奢侈美妆部门实现双位数增长。

此外,财报还透露出联合利华已于2021年完成了30亿欧元的股票回购,并宣布计划在2022至2023年期间将继续回购30亿欧元股票,宣布将于2022年3月支付每股0.4268欧元的季度股息。

东耳观点:联合利华2021年财报的发布,佐证了化妆品行业的两大趋势,一是日化巨头从“多”向“精”的转型,二是定价与定位的双提升。

东耳文传倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至614638114@qq.com,我们将及时沟通与处理!