片仔癀化妆品:复工,要让员工安心、市场有信心

2020.07.04

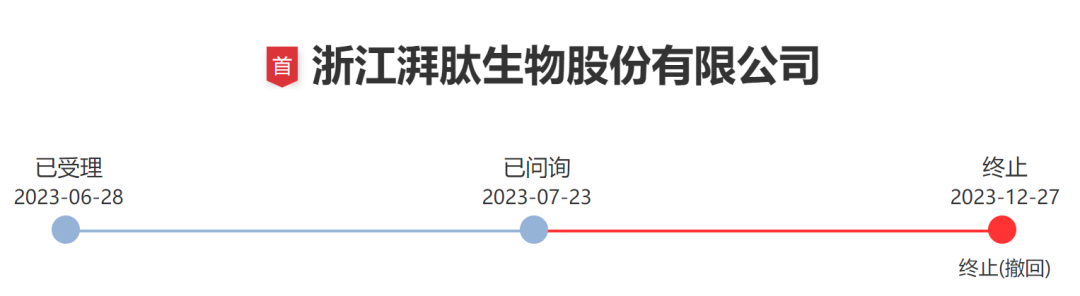

12月27日,深交所网站发布关于终止对关于终止对浙江湃肽生物股份有限公司(下称:湃肽生物)首次公开发行股票并在创业板上市审核的决定。

文件显示,深交所于2023年6月28日依法受理了湃肽生物首次公开发行股票并在主板上市的申请文件,并按照规定进行了审核。2023年12月22日,湃肽生物向深交所提交了《浙江湃肽生物股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》。

01.

原计划募资超12亿元

IPO撤单此前已有迹象

湃肽生物主要从事多肽产品的研发、生产、销售及相关服务。主要产品和服务包括多肽化妆品原料和多肽医药产品及相关服务。

从时间线来看,今年7月份,湃肽生物就已收到第一轮审核问询函,迄今过去已有五个月,公司的回复始终不见下文。今年9月份,湃肽生物还因更新财务资料,主动申请中止创业板IPO审核程序。

根据弗若斯特沙利文统计,湃肽生物是目前国内市场份额最大的多肽化妆品原料生产企业。

虽说市场份额最大,但从体量来看,湃肽生物年营收不过2亿多。其中营收增长率由66.28%下降至50.35%,归母净利润增长率由225%下降至84.62%。

按照规划,此前IPO,湃肽生物拟募12.45亿元,其中8.02亿元用于多肽产业园建设项目、1.40亿元用于药物肽研发项目、1.02亿元用于化妆品用多肽研发项目、2亿元用于补充流动资金。招股书称,未来5年内,公司计划完成“多肽产业园建设项目”、“药物肽研发项目”和“化妆品用多肽研发项目”,巩固多肽化妆品原料领域优势,同时进一步丰富多肽原料药的产品线,提升市场份额。

不过,湃肽生物主要产品的产能利用率并不高。2020到2022年,公司多肽化妆品原料粉末及原料药/高级医药中间体粉末的产能利用率分别为42.67%、61.95%、72.59%。虽持续提升,却仍不足8成。报告期内,多肽化妆品原料原液的产能利用率更是低于20%,分别仅为6.87%、18.06%、18.36%。

02.

大客户身份复杂

IPO前突击入股

招股书显示,湃肽生物的客户集中度较高,2020-2022年,公司对前五大客户的销售收入分别为4832.87万元、7860.75万元和1.28亿元,占公司营业收入的比重分别为56.09%、55%和59.59%。就2022年而言,仅珀莱雅及华熙生物就分别为湃肽生物带来6358.14万元和3494.53万元的营收,占比分别为29.62%和16.28%。

位列大客户阵营中的珀莱雅、华熙生物、久谦化工和华润双鹤,身份可不简单,因为他们既是大客户,又是股东。而珀莱雅和华熙生物则都是2022年6月,基本是在IPO申报前12个月,以43.92元/股的价格突击入股。

相较而言,尽管一样是大客户和股东的身份,华熙生物和湃肽生物之间并未构成关联关系。但需要指出的是,在化妆品原料和功能性护肤品方面,他们存在竞争关系。

并且公开资料显示,湃肽生物此前也多次被处罚。其中,2021年10月22日,湃肽生物旗下杭州湃肽生化科技有限公司被杭州市税务局予以行政处罚5896.35元。2022年12月26日,杭州湃肽生化科技有限公司又被杭州市应急管理局予以行政处罚10000万。

东耳观点:湃肽生物是一家拥有诸多光环的企业:客户团强大,其中包括了上市化妆品企业珀莱雅、华熙生物、丸美;赛道火热,时下备受关注的“减肥神药”司美格鲁肽的原料药是湃肽生物的产品管线之一。

但这也是一家颇具争议的企业:前5大客户中,有4个是自家股,以其中的华熙生物为例,除了是客户还是股东,更是竞争对手;产能利用率偏低仍要募资新增生产线产能,所以这次IPO的撤回也是给了自己整理和沉淀的时间,美妆行业的多肽第一股还需等待。

来源:国际投行研究报告

东耳文传倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至614638114@qq.com,我们将及时沟通与处理!