炸药包

记者

个人到职场,从小行业到大市场,内卷如空气般无处不在、无孔不入。

近年来,优时颜、薇诺娜、参半这些细分赛道中的优胜玩家悄悄变身成“内卷”剧烈演化的重要推动者,与一些后来者一道,掀起了概念、渠道、资本乃至消费者的内卷热潮。

现如今,在外资品牌、老牌国货、新锐玩家三足鼎立的新形势中,那些已经变得“内卷化”的品牌、营销、渠道正在以不同姿态传递着共同信号——一场中国美妆品牌打破“升维”竞争的天花板拉开序幕,行业站上更高层次的突破、创新、创造。

巨大的市场潜力、珍贵的洗牌契机、创新的发展空间,这三个重要条件相互促进、相辅相成,从而让本土品牌向“高”生长的欲望变得难以抑制,“内卷”为突破不断蓄力。

围绕品牌的内卷,促进产业升级

1. 新品牌激增,存量市场高度活跃

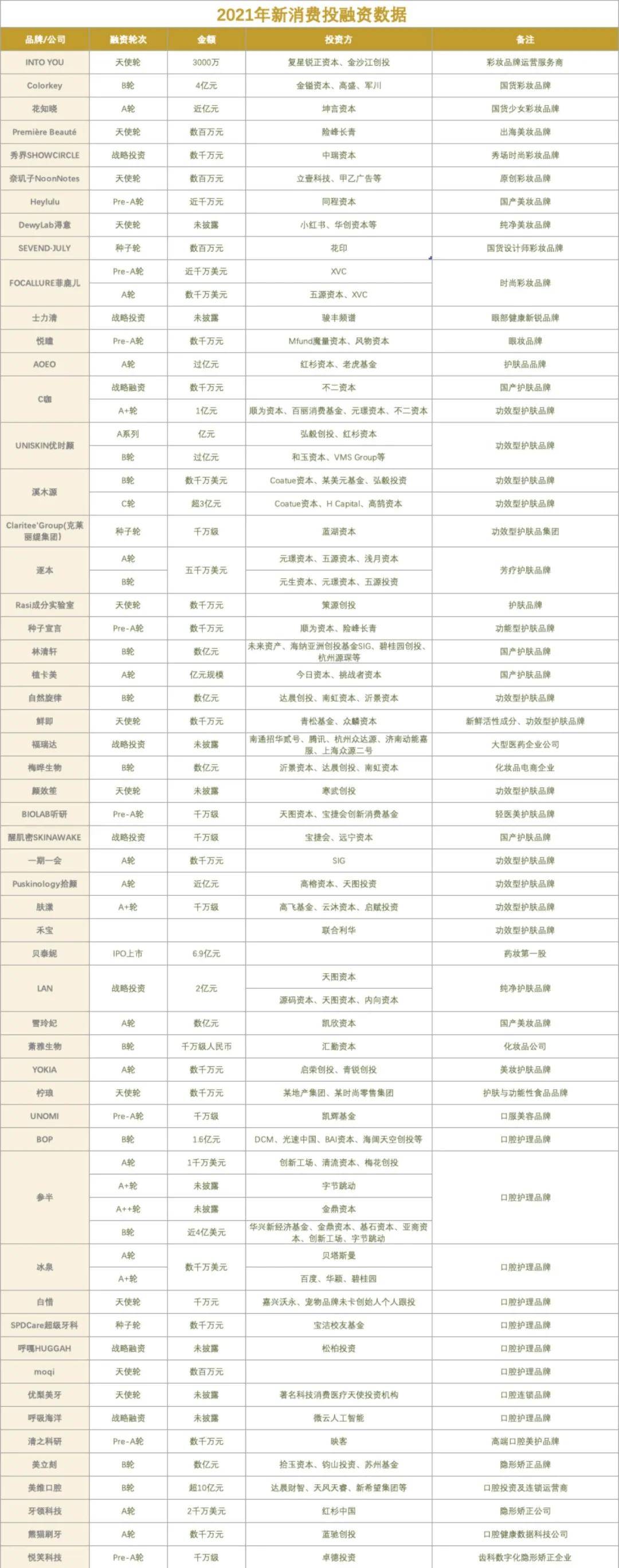

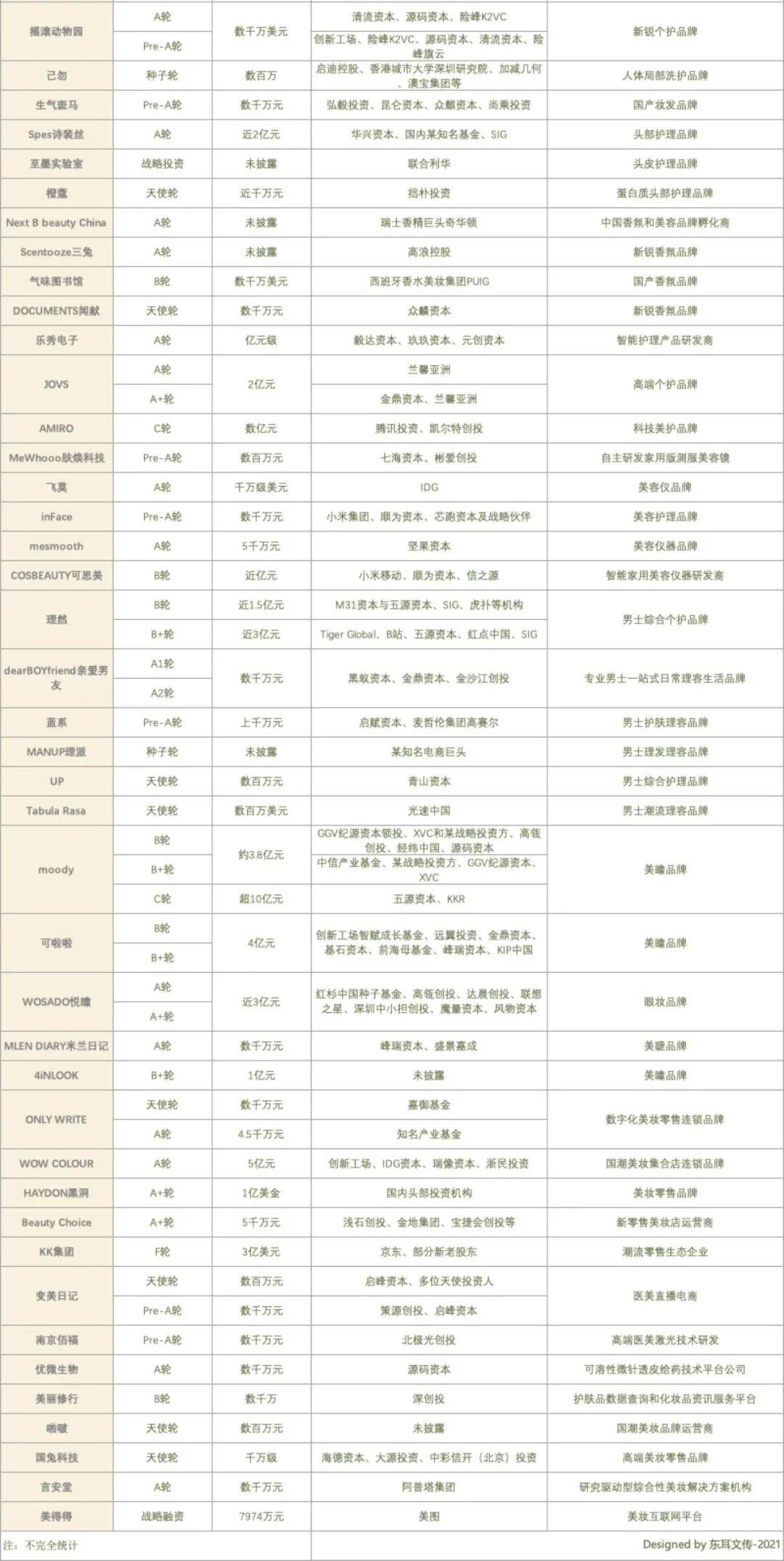

化妆品行业投融资方面,据不完全统计,截止2021年11月底,新消费领域共完成774起融资事件,融资金额超850亿。

根据新消费Daily发布的数据来看,这一年资本对美妆个护的关注度更多是在功效性护肤和口腔护理,在下半年资本对KK集团、HAYDON黑洞、ONLY WRTIE独写等新零售平台等关注度开始高涨。

而值得注意的是,资本对天使轮及种子轮的早期项目谨慎度逐步提高,开始设立更多门槛,对品牌专业提出更多要求。

另外,天猫近期发布的数据显示:过去一年,有超过三千个美妆商家开出天猫店,其中2000多家是国货新品牌,占比近八成。

从上述数据及资本的关注度,足见2021年新品牌增长速度之快、数量之多,这也必然导致竞争进入白热化,摊薄市场资源。在一个更成熟、更审慎、更挑剔的市场环境与消费者眼光中,任何一个新风口、新赛道的出现都难以让新老品牌轻易起飞。

竞争趋于白热化,即使老牌“G8”,也感到前所未有的压力,这种压力事实上促进了行业的升级。

2. 品类内卷,新概念三个月就过时?

对美妆行业而言,早有单品打天下的时代,尽管现已成过去式,但如PMPM以水杨酸棉片切入实现短期获客、参半用漱口水拿下口腔护理领域的蛋糕、摇滚动物园凭借身体磨砂膏成功起量等依靠单品出圈的例子不在少数。(详见东耳文传#新锐说话题目录)

品类的内卷,最典型的代表就是功效型产品。

据艾瑞咨询发布的报告显示:在国货崛起的大势下,2020年中国品牌在功效型护肤市场占比提升至29.8%,该市场整体行业规模已达到260.1亿元。艾瑞认为未来三年功效型护肤品牌行业规模将以29.4%的年均复合增速继续提高,并于2023年达到589.7亿。

存量市场呈现前所未有的活跃生机,美妆品牌与企业在现有的存量市场博弈,于是出现了许多快速增长的细分品类,迎来越来越多的重磅玩家。

像薇诺娜、华熙生物、玉泽、创尔生物等国货功效型护肤品公司涌现,从针对“敏感型肌肤”进行恢复性和改善性护理的皮肤学级护肤品,发展到“进阶型”护肤品,润百颜、修丽可等品牌日益火爆。

这个赛道短时间挤爆,千军万马过独木桥,能到达终点的一定是内卷后的“好汉”!

3. KOC及消费者一知半解的内卷,倒逼品牌更专业

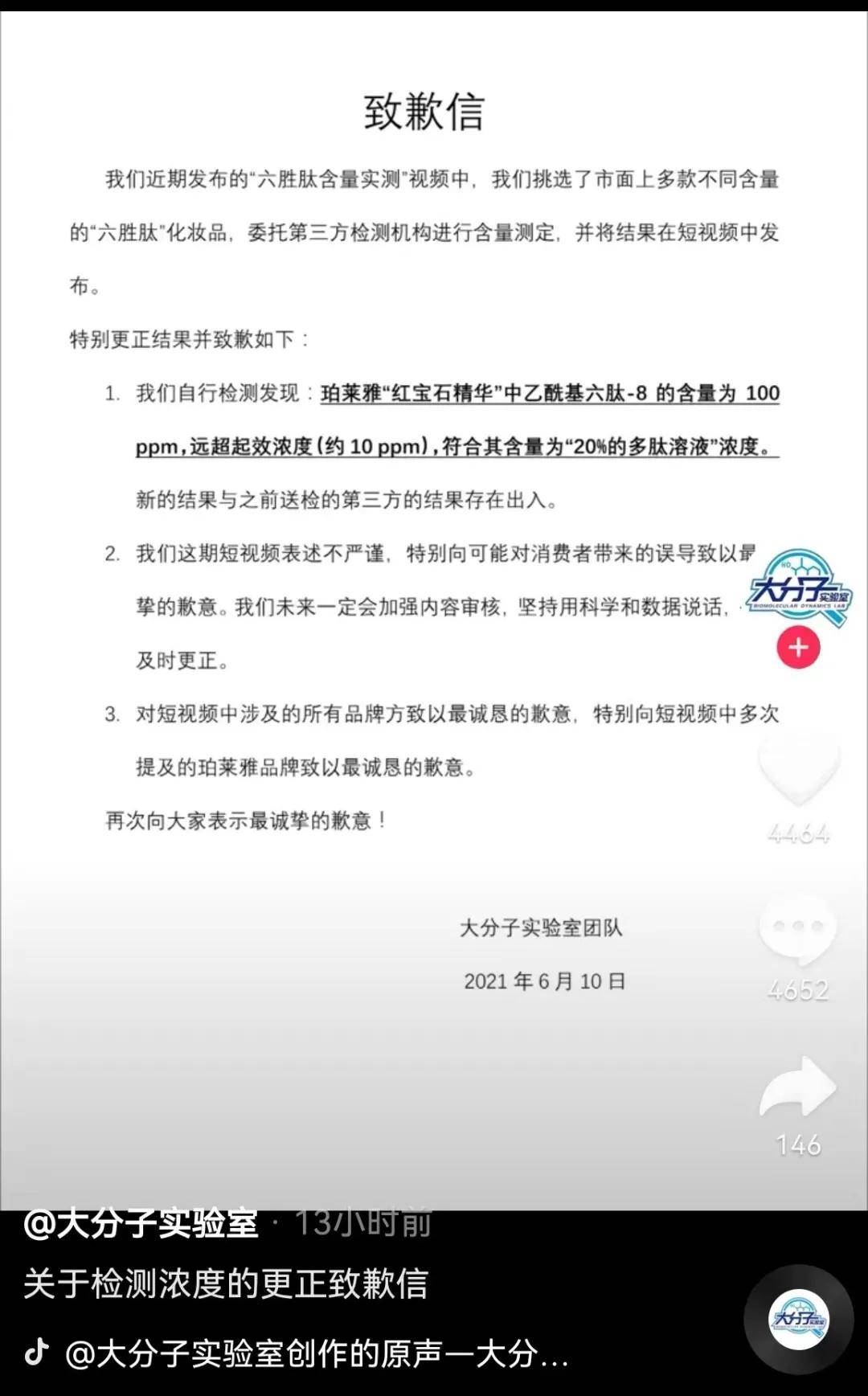

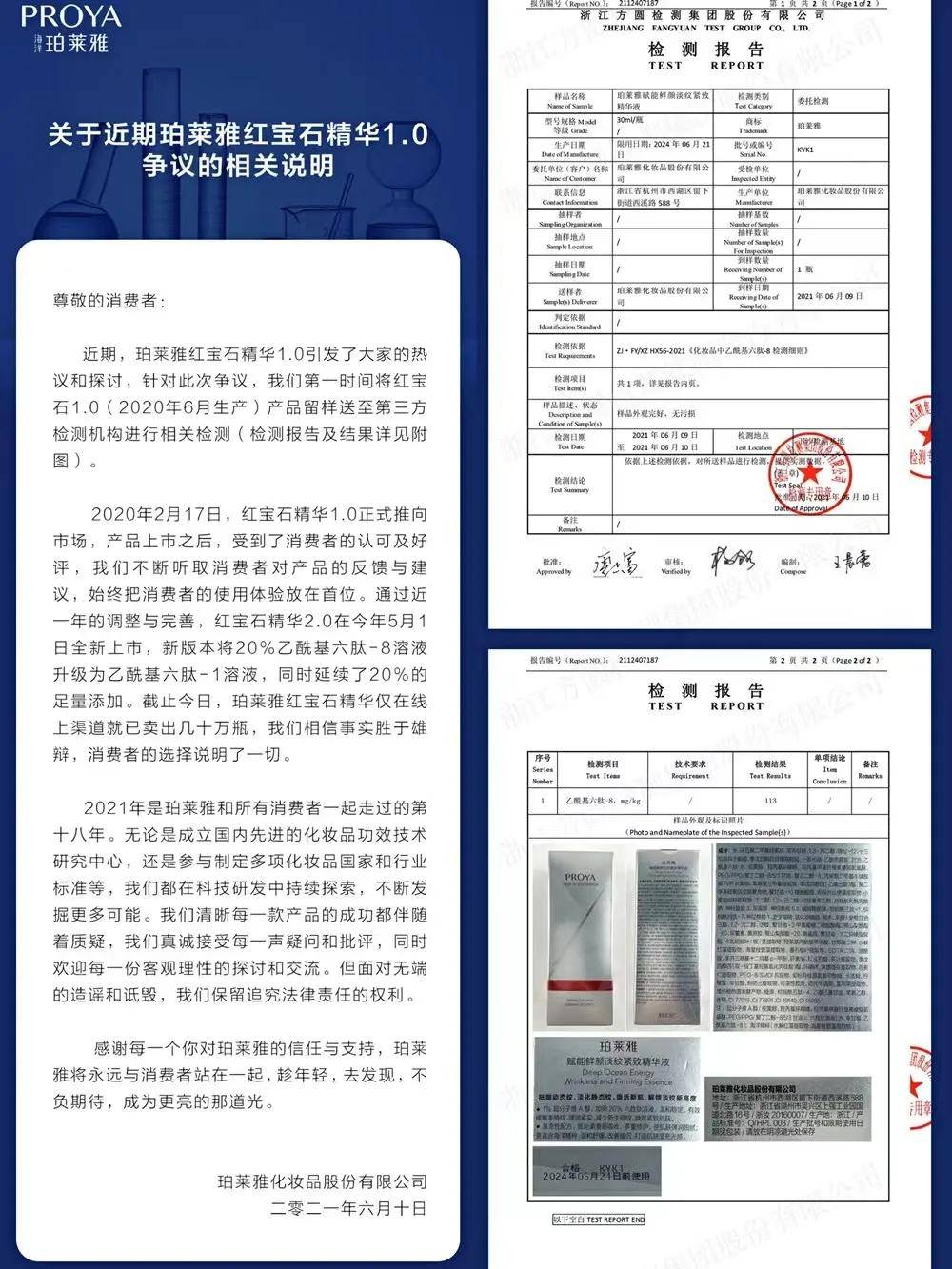

今年6月,抖音博主“大分子实验室”发布测试视频,直指珀莱雅红宝石精华中有效成分六胜肽的溶度与品牌宣传不符,该事件引来抖音博主“阿怀”的驳斥,两人口水战在网上不断发酵。而后,珀莱雅资深研发工程师在朋友圈公开了化妆品中乙酰基六肽-8定量测试参考方法,并表示无惧流言和质疑。

当掌握着一定话语权的KOC入场,又给市场卷起小风暴,引起品牌和消费者的高度关注,该事件中涉及的产品成分进一步被科普。

至此,“成分党”、“热门原料”等成为热词,在百度、小红书、抖音等平台的搜索频次增加。

舆情监测显示:“刷酸”、“早A晚C”、“抗初老”等强调功效的护肤新风向;主打美白的「烟酰胺」、「熊果苷」;抗老类的「视黄醇」、「多胜肽」;抗氧化的「VC」、「VE」等名词也从专业拗口变得耳熟能详。

事实上,如“大分子实验室”等UP主以一知半解来批判专业权威,难逃博人眼球之嫌。尤其在此类事件不断发酵时,消费者被动参与其中,关注的高流量对UP主恐怕是“自损一千”的结局。但对品牌商来说,这种内卷倒逼其更专业更严谨更货真价实。

4. 法规监管下,内卷促进产业规范

2021年1月1日《化妆品监督管理条例》正式实施后,《化妆品注册备案管理办法》、《化妆品功效宣称评价规范》等多个法规发布实施,国家通过法律手段规范市场发展。

DHC、丽人丽妆、林清轩、雅诗兰黛等多个品牌、集团被罚,且处罚力度正不断加大。(详见监管新规报道觉醒年代|最严监管让美业未来更规范)

另一方面,品牌自身除了注重对产品力的打造,也对剽窃创意、制假售假等违法行为持零容忍的态度,坚决维权。

此前彩妆品牌HOLDLIVE抄袭Urban Decay、Colourpop,用低价低成本抢夺下沉市场,而后A妹个人彩妆品牌r.e.m.beauty抄袭丹姿集团旗下彩妆品牌彩色地带,追光动画旗下知名动画电影《白蛇:缘起》及其在日本授权的IP开发公司TeamJoy涉嫌抄袭花西子“同心锁口红”……

这些知识产权的维权案例,一方面说明国货品牌在产品创意开发等层面已有了领先性,尤其是像花西子这类国风色彩浓郁的设计获得国际市场的认可与热捧,也印证了国货崛起的态势。另一方面,则是在有限市场“蛋糕”的争夺中,避免了劣币驱逐良币,让创新创意得到保护,也应是一种公序良俗。

渠道新旧交替的内卷,重构商业规则

如果说过去“黄金十年”是用来形容美妆行业CS渠道的繁荣,那么如今在消费者主权消费市场的时代,线上线下渠道的多元全域发展,细分赛道里的新锐品牌能够频频跑出,更给了老牌国货更迭焕新的机会,迎来了新国货的黄金时代。

可以说,渠道交替推动着品牌意识的觉醒,洞察消费者需求成为渠道业态变革的基础。

1. 矛盾与交融

我们简单地将渠道划分为线上平台和线下实体两大版块,“全域零售”、“线上线下融合”、“线上为线下引流,促成线下销售”等口号在疫情常态化下十分常见。

这是时代发展的必然。

从品牌发展的角度来看,线上线下渠道的发展打破了行业壁垒,促成了中国化妆品行业发展的大洗牌:

早前,国际大牌初入中国市场以“重金出奇迹”方式为品牌建立附加值护城河,即涵盖一线广告代言人+黄金时段广告+高端杂志等主流媒体渠道,以排他性的反复灌输塑造品牌形象。韩束、片仔癀化妆品、果本等本土品牌也在采取这种打法,只是目前所占渠道投放比重偏低。

如今,渠道的多元化发展分散了投放比重,品牌知道“鸡蛋不能放在同一筐”,消费者也学会综合比较明星代言、直播带货、达人推荐等方式挑选品牌产品,虽一线品牌对渠道资源难以形成垄断,本土品牌表现出极强环境适应性,但消费者也学会线上线下多方比价。

“价格不行,服务可守”,线下实体逐渐从单纯售卖产品转变为售卖特定肌肤的解决方案,这其中最关键的就是服务加持。

从东耳文传今年实地走访和线上调研的数据来看,服务型增长成西南、西北、中原三大区域市场的线下实体在全域新零售萌芽和过渡阶段最广泛的选择,各区域强店有近一半的门店服务性收入营收占比超过10%,并且当下线下实体的服务已经从简单的面部洁净等基础服务,开始不断向项目型服务过渡。

具体来看,这些线下实体应对线上冲击、疫情影响采取了以下方式来突破发展,而在借助直播、社群等线上平台优势促成线下实体发展的过程中,两个渠道在矛盾中交融,在交融中发展——

一是瞄准周边市场,收割私域会员。

大环境倒逼实体必须重新思考后疫情时代的自我发展,运维好方圆三公里的私域,管理好私域会员,挖掘存量市场才能让实体不断成长。

如挖掘县域内下沉市场的消费人群,以高便携性和高黏性的社区店辐射周边社区的人群;又如BA对顾客进店护理的邀约和排期形成系统性模式,选择在社群内进行接龙等方式,增加其互动性和需求连带……

二是以互联网思维运营,服务趋向数字智能化。

实体对产品功效的高要求,以及在服务上的需求升级,预示着服务正走向高端化、精细化,这离不开借助高端仪器、可视化系统等工具的推动。

如在满足消费者产品购买需求的基础上,满足其水光针、光子嫩肤等医美向的深度体验;又如借助专业化的维护工具进行用户运营,深度可视化数据背后为消费者提供精细化服务的更多可能性;

2. 流量混战,正者无敌

当下,多元化商业模式和消费场景改变着电商的产业结构,也重新定义了当下消费者的生活方式与质量。

各大平台“内卷化”未必是件坏事,这意味着品牌、商家有了更多样的选择权,可根据不同定位选择适合自身的发展平台。新电商平台的崛起让他们对流量的规划、渠道的选择有了相应的创新。

天猫、京东平台大促成交数据的连年攀升,节日营销活动周期变长、玩法变复杂,发展至今不止是“猫狗大战”的内卷,拼多多、快手、抖音等新电商平台的加入形成了一个新的竞争格局。

尤其是拼多多不容小觑,其对下沉市场的把握已严重威胁淘宝的江湖地位。再看看抖音、快手等社交平台,在其积蓄的流量池中,蕴藏着新电商发展的潜力与未来,他们也在积极拥抱品牌与商家。

抖音于今年6月推出“抖品牌”专项扶持计划,为处于早期发展阶段的新消费品牌提供权益支持。近期,抖音推出独立电商APP“抖音盒子”,寻求电商业务的独立发展,抖音兴趣内容与独立电商APP同时运行,在各具特色的产品定位下,互相补充和赋能。

同样,B站筹备直播间的“小黄车”功能,快手分销生态战略升级,以及洋码头、唯品会等一系列电商平台也在不断发力,试图撬动现有的电商格局。

根据星图数据,今年双11直播电商平台成交额的前三名分别是淘宝直播、快手和抖音。而在直播预售常态化,线上购物成习惯时,国家出手了。

尤其是针对直播行业的整治力度史上最严,《网络直播营销管理办法(试行)》发布、网红主播带货数据造假、头部主播偷税被罚等一系列话题甚嚣尘上,监管持续收紧,直播行业与直播电商也将进入冷静期。(详见直播炸裂报道觉醒年代 | 分水岭之下,直播是沃土还是沼泽?)

好在小红书、抖音等平台紧跟政府脚步,大刀阔斧地自我整治与改革,让内容平台以更高质量、更具真实性的姿态回归,推动渠道的正向发展。

回顾全文中对“内卷”的拆解,品牌内卷和渠道内卷已经贯穿化妆品行业的发展。

光是产品概念的雷同、外包设计抄袭现象的泛滥、“没有最低只有更低”的价格内卷,甚至产品原料的非独占性等各维度的品牌内卷发生,就使得当下竞争很可能陷入零和博弈、此消彼长的阶段。

尤其在新旧品牌、线上下品牌、国内外品牌对市场的争夺战愈发激烈的境遇下,各渠道无一幸免,为了流量、价格的比拼,它们必然会下场发力,这又导致了品牌在渠道投放的流量成本水涨船高,陷入“只赚吆喝又赔钱”的恶性循环。

“内卷化”在一定程度上推动着中国化妆品市场的更迭与升级,但品牌的核心竞争力依然离不开产品力的打造、品牌化的升级以及科研力的创新。也正因如此,中国本土品牌都在不遗余力地向消费者靠拢、向渠道靠拢,这或许就是他们向“高”攀爬的原因。

行业回归,必要的内卷不可或缺!而后才能“一切以消费者为中心”、以长期主义竞争思维为主导,坚持商业本质,让品牌发展踏上一场积跬步以成千里的征程。

东耳文传倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至614638114@qq.com,我们将及时沟通与处理!